加快轉型 華能可吼

樊超

華能國際電力(0902)首季業績持續虧損,但隨着煤價將從高位回落,並加快轉型新能源,今年有望否極泰來,轉虧為盈,可以留意。國家發改委發布《關於進一步完善煤炭市場價格形成機制的通知》,明確中長期合同價格合理區間為每噸570元至770元(人民幣,下同),並會運用《價格法》調控煤炭市場價格,因此,今年煤價有回落空間。新長協機制將於5月實施,即使煤價回落速度慢或幅度小,內地去年下半年再啟「煤電聯動」,可上調電價以抵銷煤價高企壓力,華能的火電業務有望轉盈。

華能去年由於單位煤炭燃料成本按年大幅增加51%,抵銷期內電價按年升4.4%,以及售電量增加13.2%的利好,業績由盈轉虧,全年虧損106億元。今年首季收入652.5億元,按年增長30.5%,惟持續盈轉虧,蝕9.56億元,上年同期賺31.2億元,主要由於煤價上漲影響境內電力業務經營減利。

預期2022年和2023年單位燃料成本按年下跌6.6%和12.1%,對華能有利。隨着煤價受控和電價維持高比例上浮,集團的煤炭發電業務有望扭虧為盈。據彭博社綜合券商預測,華能2022年將賺56億元,2023年和2024年則分別賺72億元和88億元,按年分別增長27%和23%。

新能源業務勢好

另一項支持華能價值重估的業務是新能源業務,其裝機容量快速增長,去年裝機規模增加3.2吉瓦,至13.8吉瓦,目標是「十四五」(2021年至2025年)期間新能源裝機規模達到55吉瓦,今年起新能源裝機規模年均增約10吉瓦。以今年首季計,集團的新能源裝機新增2.4吉瓦,權益裝機新增2.3吉瓦,首季新增裝機已超過去年全年的3.2吉瓦。

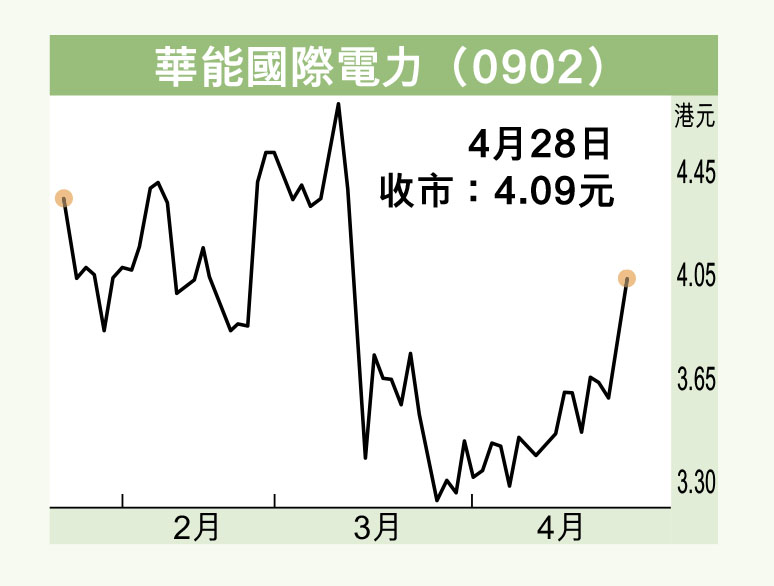

由於新能源發電毛利高,因此,電力股紛紛向綠色低碳轉型,華能加快新能源轉型步伐,今年下半年及明年的盈利有望高於市場預期。股價昨天收報4.09元(港元,下同),升5.69%,過去一個月在250天線(3.6元)築底,近日升越各條主要平均線,上望4.8元,若跌穿3.6元則止蝕。