5G勢頭好 中興值博率升

樊超

中興通訊(0763)近年業務逐步復甦,由2018年度勁蝕69.84億元(人民幣,下同),到2019年轉賺51.48億元,即使2020年盈利倒退17.3%至42.6億元,但2021年情況又見改善,反映其已明顯擺脫美國打壓。由於中國內地已確立未來3年5G發展目標,受惠於三大電訊商的5G基站招標,預計來自內地5G收入繼續穩定增長,盈利表現仍可看好,適逢股價已自高位顯著調整,論值博率已見提升。

業績方面,集團2021年9月30日止第三季賺17.74億元,同比升1.08倍,扣除非經常性損益的盈利12.25億元,升1.25倍,每股盈利0.38元,營業收入307.54億元,升14.2%。至於去年首三季賺58.53億元,升1.16倍,扣除非經常損益之盈利33.38億元,升1.31倍,每股盈利1.26元,營業收入838.25億元,升13%,投資收益升1.58倍,至7.73億元,因轉讓北京中興高達通信技術股權所致,公允價值變動損益升90倍,至8.23億元。

去年實現爆發式增長

值得一提的是,去年首九個月,美國市場收入佔中興整體收入比例低於1%,中興已表示,美國最新《安全設備法案》料對公司海外業務影響有限。截至2021年11月數據顯示,中興固網終端全球累計發貨已超過4億台,2021年實現爆發式增長,單年全球發貨量突破6,000萬台。

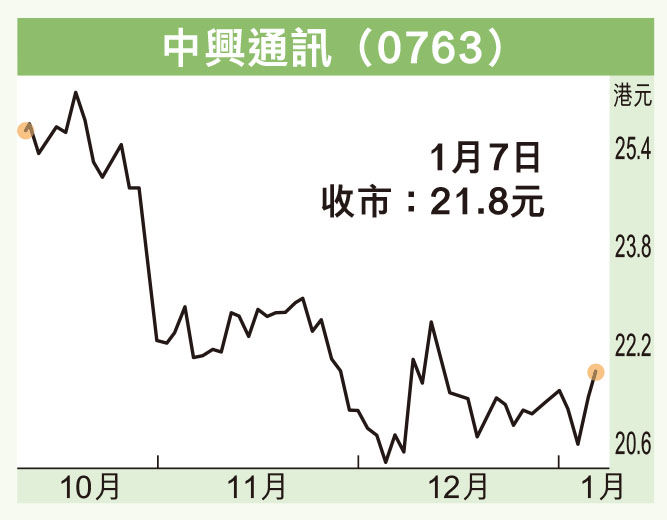

就股價表現而言,中興去年8月初造出31.75元的52周高位後,近月反覆調整,及至12月21日回試20元水平重獲承接。該股上周五收報21.8元,其預測市盈率11倍,市賬率1.95倍,估值處於合理水平,現價亦已持穩於10天、20天及50天線(21.78元)等重要平均線之上,而企於50天線之上收市,更為去年9月17日以來所僅見。

趁股價反彈勢頭漸現跟進,上望目標為去年12月中以來高位阻力的23.4港元,宜以失守20港元支持則止蝕。