【股市縱橫】航線運價穩 中遠海控可吼

韋 君

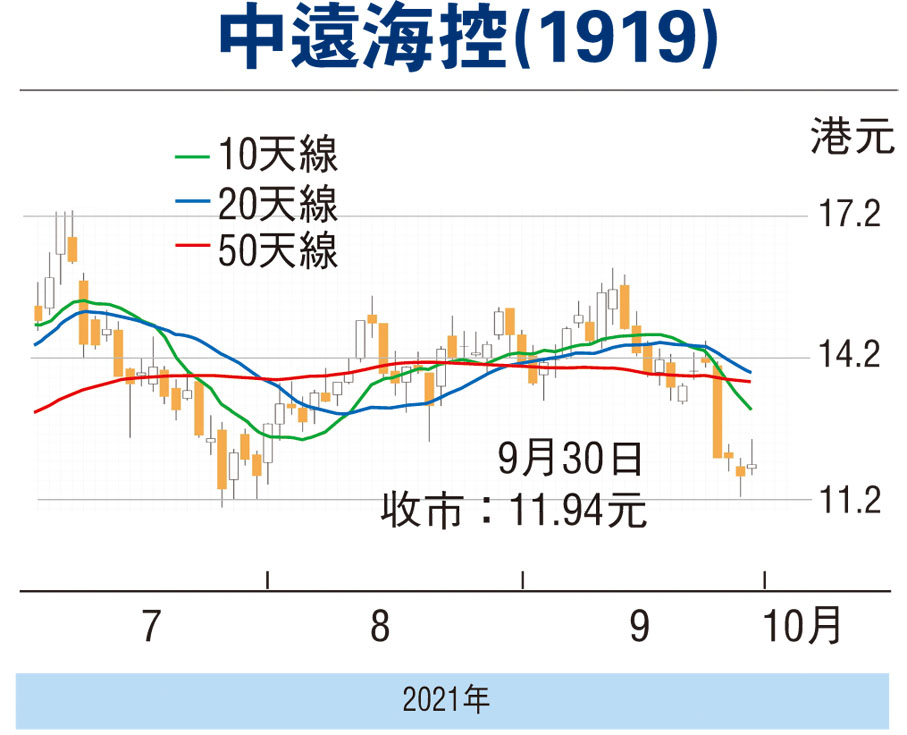

A股昨日在國慶黃金周長假期前表現向好,上證綜指收報3,568點,升32元或0.9%,尤以航運股表現較佳,究其原因主要受惠於波羅的海乾散貨指數周三走高至5,197點報收,漲4.74%,為連續第三日上漲,並續刷2008年來高位。受A股航運股造好刺激,本地相關的H股也見受捧,當中中遠海控(1919)曾高見12.48元,收報11.94元,仍升0.24元或2.05%。集團剛發通告表示,旗下主幹航線運價穩定,東西幹線出口市場保持滿載狀態,有助紓緩市場憂慮,在短期股價超賣情況尚待改善下,可考慮伺機部署作中線收集。

中遠海控是於昨日開市前發通告表示,A股股票於2021年9月27日、28日及29日連續三個交易日收盤價格跌幅偏離值累計超過20%,屬於股票異常波動的情況。 中遠海控指出,公司生產經營、財務狀況及外部環境一切正常,不存在應披露而未披露信息。集團又表示,目前公司主幹航線運價穩定,東西幹線出口市場保持滿載狀態。公司正在積極採取措施,盡最大可能滿足客戶出貨需求,全力保障集裝箱供應鏈平穩運行。

淨現金狀況明年或派特別息

花旗認為中遠海控股價調整過度,因政府或其他機構不太可能直接影響國際航線上的集裝箱運價,相信雙贏的政策,例如對港口費用的返還或對託運人的運費補貼更具可持續性,且班輪公司一直在增加來自亞洲包括中國在內的運力。該大行重申中遠海控「買入」評級,目標價23.3元,即較現價有約95%的上升空間,並預計其淨現金狀況可能會在2022年派特別股息。

中遠海控此前公布6月底止中期業績,收入1,392.64億元(人民幣,下同),按年增加88%;純利370.98億元,增長31.6倍,每股盈利2.33元。業績報告指出,全球物流供應鏈受到港口擁堵、集裝箱短缺、內陸運輸遲滯等多重因素的挑戰和衝擊,集裝箱航運市場供求關係趨緊,主要航線運價面臨上升壓力。2021年1月至6月份,中國出口集裝箱運價綜合指數CCFI均值為2,066.64,與上一年同期相比增長133.86%,與2020年下半年相比漲幅92.44%。

該股今年預測市盈率約2倍,市賬率3.64倍,估值仍然偏低。趁股價跌勢放緩跟進,博反彈目標為50天線的13.71元,惟失守11元支持則止蝕。

本版文章為作者之個人意見,不代表本報立場。