紙業消費回升 恒安伺機跟進

樊超

生活用紙板塊在昨日跌市中造好,恒安國際(1044)正處超賣回升走勢,可伺機跟進。集團是內地最大女性衞生用品嬰兒紙尿褲生產商,從事生產及銷售「安爾樂」、「心相印」、「安樂」、「安兒樂」、「安而康」等品牌婦幼衞生用品和生活用紙。

恒安在2018年12月曾遭沽空機構Bonitas(博力達思)狙擊,集團駁斥有關失實指控之餘,兩大股東透過在市場大手增持及福建民企的支持,成功擊退沽空集團。

事隔近5年,集團業務管理更上一層樓。得益於原材料採購、企業行為、化學品安全等議題分數上大幅提升,恒安日前獲國際權威評級機構MSCI明晟公司調高其MSCI ESG評級,由「BB」升至「BBB」。

ESG是反映企業最新環境、社會及管治的指標。有關評級成為全球各大投資機構決策重要依據。

此外,恒安2023年的標普全球可持續發展評級(S&P CSA)表現再創新高,大幅領先行業平均水平,超過全球84%的同業。集團成功入選FTSE4Good富時羅素社會責任指數 。

電商渠道發展勢頭佳

恒安上半年營業額按年增9%至122.05億元(人民幣,下同),股東應佔溢利減少4%至12.26億元。每股盈利1.055元,中期息每股0.762港元(已除淨)。

期內,整體毛利37.89億元,同比減少3.9%,毛利率下跌4.2個百分點至31%。其中,衞生巾產品營業額增2.9%至32.19億元,佔總營業額26.4%,分部利潤則減13.63%至11.5元,毛利率下跌3.5個百分點至61.8%。

另外,海通證券發表報告指出,恒安上半年電商渠道保持強勁發展勢頭,收入超過35億元,按年增30%,佔整體收入比例29%。新零售渠道對紙巾、衞生巾及紙尿褲業務收入貢獻,分別超過30%、20%及50%,未來銷售比重有望進一步上升。

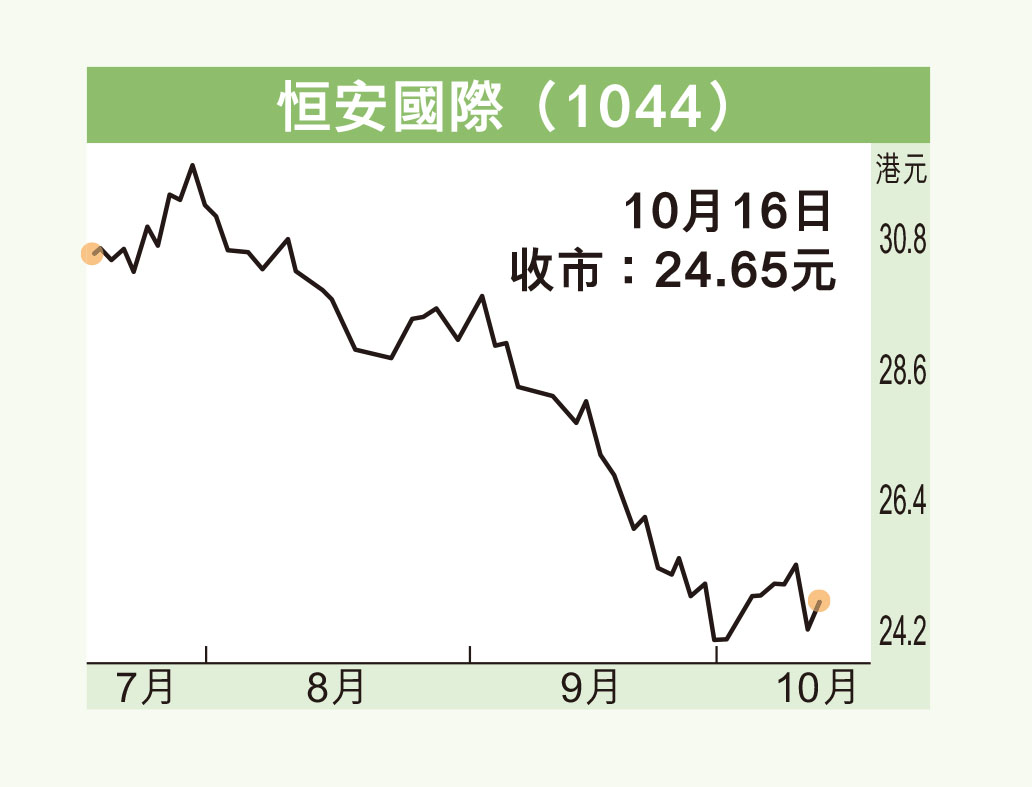

恒安昨收報24.65元(港元,下同),升0.45元或1.86%,成交額4,672.4萬元。該股過去兩個月自30.4元下跌至23.75元的52周新低始獲承接,在下半年消費增長有利估值回升,現價市盈市13.6倍,息率6厘,可收集,上望29元。