油運市場反彈 中遠海能可吸

上半年業績錄得顯著增長的航運板塊,在跌市中提供低吸機會。中遠海能(1138)受惠油運市場反彈,可逢低收集。

集團主要業務為投資控股、中國沿海和國際石油及貨物運輸以及船舶出租。經營業務以油輪和LNG(液化天然氣)船運為主。截至2022年底,公司擁有油輪運力159艘,居全球第一。

中遠海能於7月25日公布,新簽33億元人民幣LNG造船合同,2艘LNG運輸船舶預期分別於2025年下半年及2026年上半年交付。同時,上述兩艘船舶建造完成後,將出租給中國石油國際事業,租期為自各船交船日起25年。

截至2022年底,中遠海能共參與投資62艘LNG船舶。參與投資的LNG船舶中,有40艘(677萬立方米)已投入運營,佔全球LNG船隊運載規模的6.14%,另有在建LNG船舶22艘(373萬立方米)。集團表示,目前LNG運輸業務已進入快速發展期和穩定收益期。

俄烏局勢持續緊張,推升油輪需求及運價大升,成為支撐中遠海能股價高企因素。集團早前發盈喜,預期截至6月30日止中期業績,淨溢利約26.5億元人民幣,按年增加13.97倍。

受惠市場需求增

中遠海能指出,上半年國際油運市場的運價水平在劇烈波動中表現強勁。根據波羅的海交易所數據,今年上半年,全球超大型油輪(VLCC)中東—中國航線(TD3C)平均日收益(TCE)為43,147美元,較去年同期增長約562%。

內地對石油需求增加,以及美灣、巴西原油出口對長運距航線的貢獻,是上半年VLCC運價高漲的主要驅動因素。

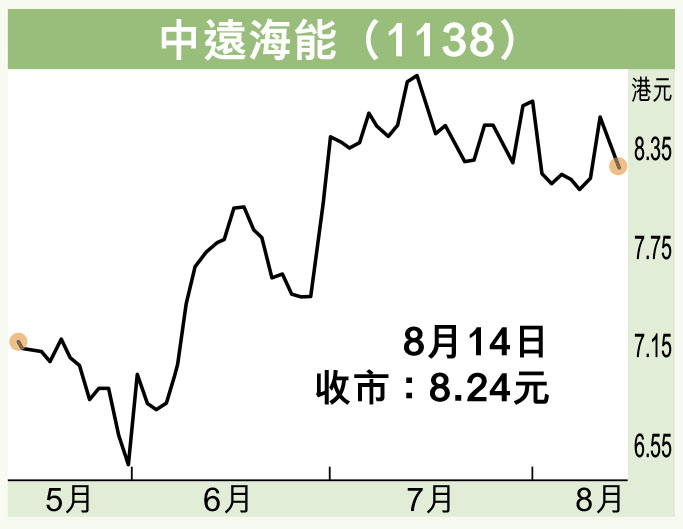

中遠海能中期業績將於本月底公布。股價昨受大市急跌影響,一度挫3.34%,低見8.11元,收報8.24元,下跌0.15元或1.79%,成交金額2,001.5萬元。

集團現價市盈率24.61倍,在預期盈利以倍計增長下,預測市盈率料達6.68倍,預測息率增至5.14厘,市賬率1.1倍,估值吸引。技術走勢來看,50天線8元水平支持強,可於現水平收集,上望今年高位9.4元。