理文造紙回調宜收集

樊超

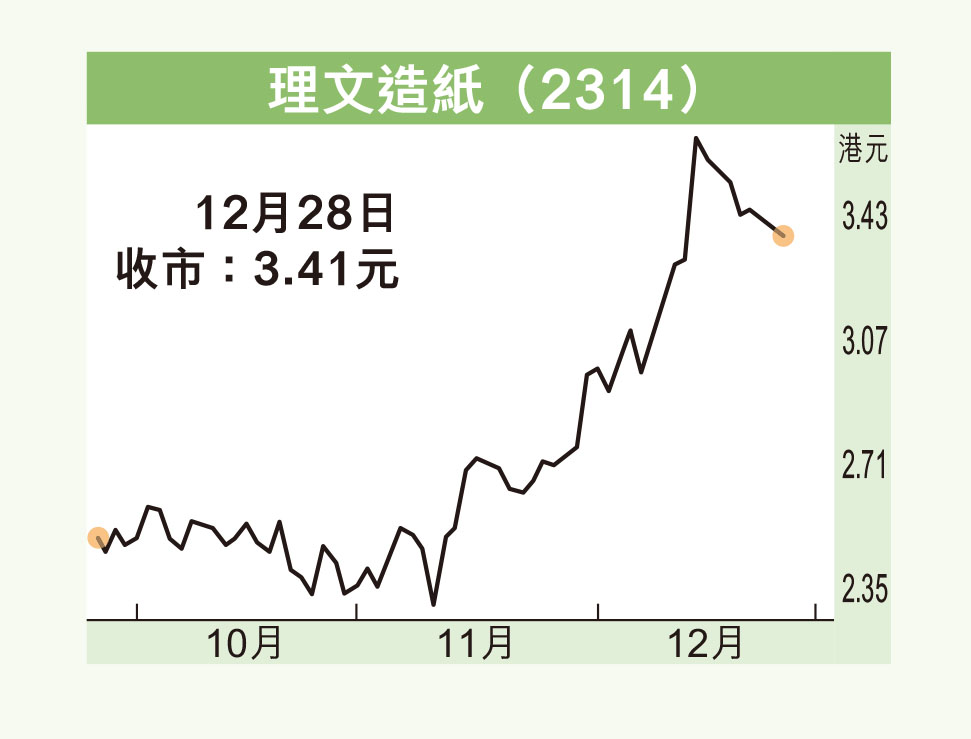

紙業板塊上周以來呈急升後獲利回吐走勢,基於中央定調明年擴內需及大力促進消費,消費板塊盈利前景看好,紙業市值中型股的理文造紙(2314),近日回調提供了收集機會。集團主要從事生產及貿易原紙、木漿及衞生紙,主打生產包裝用牛皮箱板紙及瓦楞芯紙,分別在廣東東莞、江蘇常熟、重慶永川、廣西梧州、越南設有造紙廠。

理文造紙市值146.9億元,而同業玖龍紙業(2689)市值達335億元。晨鳴紙業(1812)市值13億元。據中國造紙工業2020年度報告中,產量排名第一的是玖龍紙業為1,615萬噸;其次是理文造紙為630.2萬噸;排名第三的是晨鳴紙業為577萬噸。

今年上半年業績受疫情防控及經濟下滑的衝擊,理文造紙今年6日30日止6個月,股東應佔溢利7.97億元,按年倒退58.81%,每股基本盈利18.46仙,派息6.5仙。上半年集團收入按年升0.6%至153億元,期內總銷售量為296萬噸,產品平均每噸淨利潤為292元。上半年核心業務包裝紙分部盈利僅約6.1億元,按年跌72.4%。此外,受人民幣貶值影響,換算境外業務產生之匯兌差額達到12.84億元。

紙業股大幅回升

上月以來紙業股大幅回升,除了內地防控逐步放鬆帶動消費復常的因素外,針、闊葉漿價在11月出現下降趨勢成推升動力。12月13日,Suzano宣布下調中國市場報價40美元至820美元/噸。此外,近幾周內地現貨市場價格加速下跌,尤其是山東地區Suzano旗下金魚、鸚鵡品牌自10月高位已下落超過350元/噸。

隨着衞健委宣布明年1月8日起取消入境核酸檢測及隔離規定,形成全面開放格局。疫情高峰期將過,消費及經濟活動復常,擁抱內循環消費股成為短中長線投資策略。

紙業板塊將迎來盈利恢復增長期,理文造紙昨收報3.41元,跌0.5%。現價預測市盈率7.4倍,市賬率0.48倍,估值低於玖紙預測市盈率8.7倍、市賬率0.61倍,宜在回調收集,上望4元水平。