業務前景樂觀 耐世特逆市強

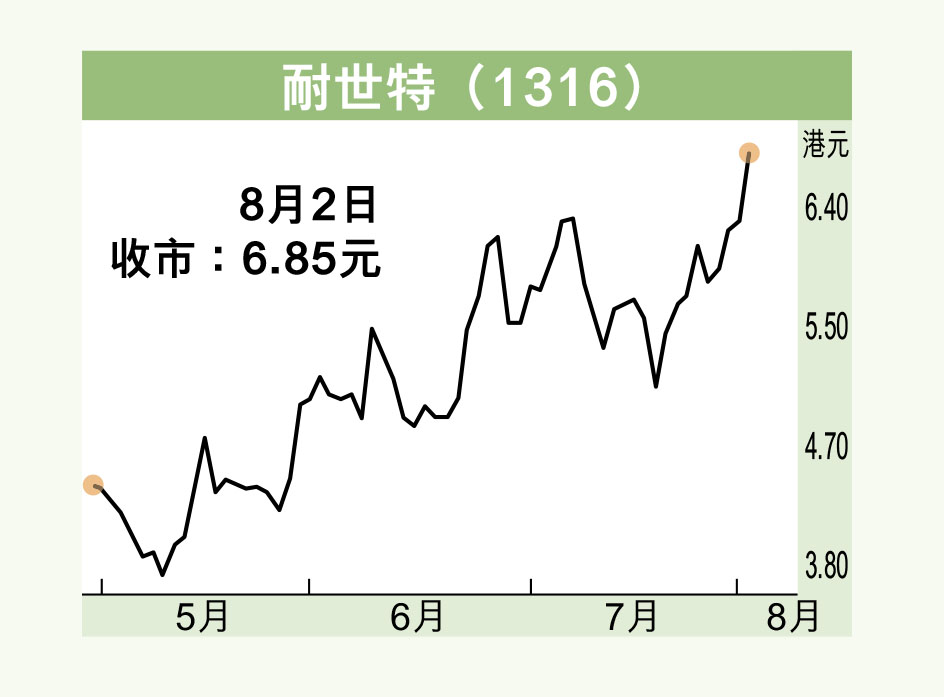

港股昨日掉頭急跌,作為汽車相關股的耐世特(1316)卻仍能保持不俗升勢,以近全日高位的6.85元報收,升0.49元或7.7%,為3月初以來收市高位。由於耐世特下半年業績可炒復甦概念,在股價逆市有勢下,料後市仍有力擴大升勢。

耐世特原為美國通用汽車(GM.US)旗下子公司,在分拆後於2010年被中資財團入主成為大股東,但總部維持在美國。集團主要生產汽車傳動系統零件,包括電動助力轉向(EPS)、轉向管柱及中間軸(CIS)、液壓助力轉向(HPS)及動力傳動系統(DL)等;其客戶包括全球60多個汽車品牌,其中以北美收入最大佔比58%;其次為亞太區佔比24%;歐洲及其他地區則佔18%。

講開又講,美國最大的電動汽車及太陽能板公司的特斯拉(Tesla),便為耐世特的大客戶,早於去年第四季已貢獻收入,主要為特斯拉亞太區 Model 3及Model Y供應 power column 等零部件,集團因應電動車熱潮,特別展開針對性業務,亦是備受市場看好之處。

料下半年利潤反彈

耐世特日前發盈警,預計截至6月底止中期業績,錄得淨虧損約1,100萬美元(下同),其中包括與若干美國遞延稅項資產有關的,約4,900萬元的非現金所得稅估值撥備;若就該項撥備作出調整後,期內經調整淨利潤為3,800萬美元,較去年同期下跌約54%。

據了解,集團中期業績下跌,亦受到美國通脹高企的影響,令到商品價格、運費及其他投入成本上升。此外,上半年供應鏈仍中斷,限制半導體及其他零部件的供應,加上持續的疫情及俄烏衝突,亦影響整車生產計劃,導致收入低於預期,製造業務效率低下。

不過,摩根士丹利發表研究報告,對耐世特業務前景仍表樂觀。該行預計,隨着晶片供應改善、投入成本下降和疫情緩和,耐世特下半年銷售和利潤將出現反彈,並維持其「增持」評級,目標價7.5港元(下同)。趁股價強勢已成跟進,上望目標上移至8元關口,若失守6元支持則止蝕。