增長動力強 泡泡瑪特可吼

樊超

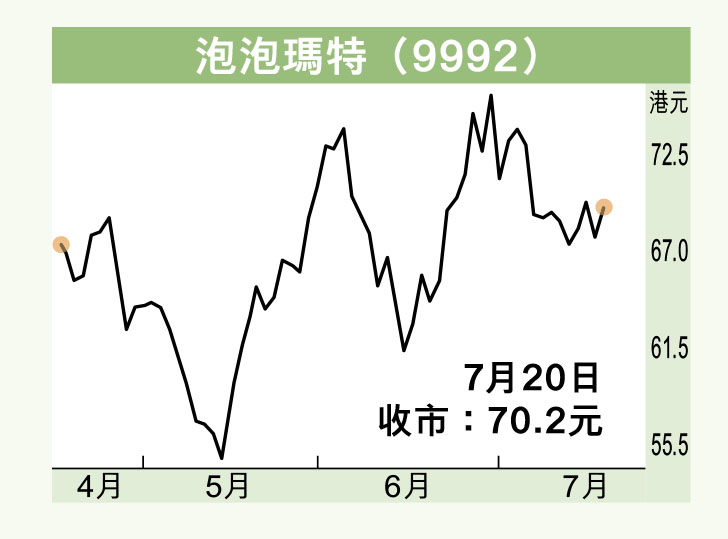

市場投資氣氛審慎,觀乎個別行業龍頭股仍吸引熱錢換馬建倉,當中泡泡瑪特(9992),便以近高位的70.2元報收,升1.7元或2.48%,因集團收入及盈利均具高增長動力,可考慮趁調整市部署中線收集。

泡泡瑪特是內地率先將潮流玩具與盲盒銷售模式結合的企業,其於去年12月11日來港掛牌,當時的上市價為每股38.5元。儘管泡泡瑪特IPO發行市盈率 (2019年) 高逾百倍,並以招股價區間的最高位定價,但上市後依然有十分理想的表現,曾創出107.6元的歷史高位,較上市價升1.79倍。由於泡泡瑪特上市初期的熱炒亦令市場開始關注該股高速增長後所產生的嚴重資產「泡沫」,因而也導致其創新高後的急速調整。

不過,隨着集團上半年營運表現陸續曝光,該股近月來低位已見上移,可見已有資金趁調整建倉。據悉,泡泡瑪特上半年保持平均每周均有盲盒或手辦上新的頻率,其中IP 新秀Skullpanda「熊喵熱潮」、The Monsters「海綿寶寶」等多個系列都頗為吸睛。此外,今年618 期間,集團聯合天貓、京東推出多個限定禮盒與新系列,取得優秀的銷售成績。根據淘榜單披露的數據,天貓618 開售1小時泡泡瑪特銷售收入同比2020 年增幅達1,794%。

中期盈利料增兩倍

中信証券剛發表的研究報告預計,泡泡瑪特今年上半年營收有望實現翻倍增長,歸母淨利潤有望實現近兩倍增長。中信証券看好泡泡瑪特作為潮玩龍頭公司的持續進化能力,維持「買入」評級,上望目標為88元,即較現價尚有約25%的上升空間。

泡泡瑪特股價昨日低見66.05元,輕微跌穿7月9日低位支持的66.2元即獲承接,並反覆倒升完場,該股今年預測市盈率料由75倍降至明年約45倍,值博率已然提升。可於68元買入,上望1個月高位阻力的78.15元;跌穿66元則止蝕。