研私有化 中國中藥好事近

樊超

近期中藥股持續強勢,中國中藥(0570)受惠於配方顆粒市場開放,銷售及盈利將進一步增長;加上母企擬提出私有化,可以看好。

國家醫保局表示,將加大對定點中醫醫療機構和中醫醫療服務項目的支持力度,制定符合中醫診療和用藥特點的行業標準和規範,形成有利於中醫藥發展的醫保方式和項目定價政策,推動中醫藥事業健康發展。

內地實行了20多年的中藥配方顆粒試點管理將於今年11月1日結束,銷售範圍解除,大大提升市場空間,配方顆粒產業將會有更大的醫院市場。中國中藥經過多年布局,已形成中藥配方顆粒現代化工業生產規模及全國供應鏈整合體系,有能力把握新政策的契機,推動各方面協同發展。

中國中藥去年純利16.63億元(人民幣,下同),按年增長4.7%;營業額148.06億元,按年升3.4%。其中,中藥配方顆粒收入100.13億元,按年升8.5%;成藥收入30.67億元,按年跌12.5%;中藥飲片收入12.37億元,按年跌4.6%;中醫藥大健康產業收入1.06億元,按年升18.3%。

今年收入料增20%

集團的顆粒劑板塊仍是主要增長引擎,並且維持行業領導地位及達到更高的顆粒劑標準。管理層指引今年收入增長約20%;配方顆粒銷售於2020至2025年的年均複合增長率可達20%。此外,國家藥監局已通過應急批准中國中藥的化濕敗毒顆粒上巿,這是繼母公司國藥集團的新冠病毒疫苗附條件上市後,另一種針對新冠疫情感染引起疾病的有效藥物。

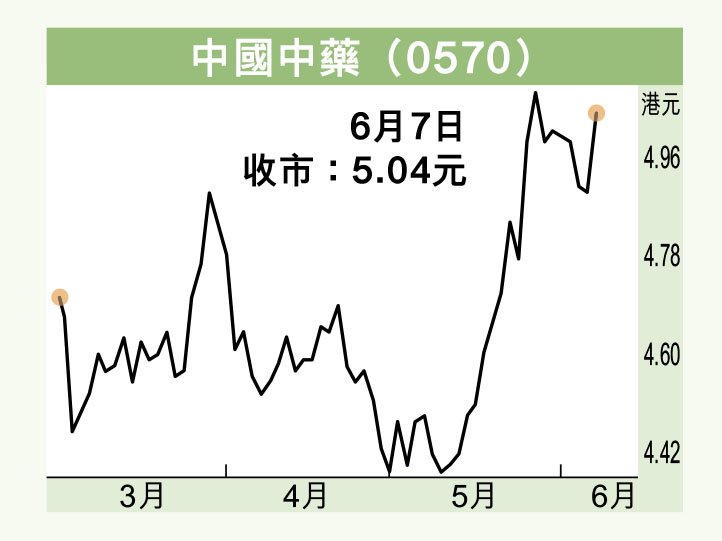

中國中藥早於今年1月底公布獲悉母公司正研究提出私有化,是一直推動股價向好的有利因素,從年初迄今升幅達三成,昨天收報5.04港元,升2.86%。走勢上,已突破20天線(4.76港元),14天RSI升至65.7水平,可於4.8港元吸納,上望5.5港元,跌穿4.3港元則止蝕。