新奧首季銷量增長強勁

樊超

新奧能源(2688)首季天然氣銷售量增長強勁;加上整合能源及增值業務帶動毛利率提升,全年盈利料再升一成。未來發展計劃清晰,即是業務數字化及配合碳中和目標,前景看好。

內地天然氣仍以工業需求帶動為主,始終城市燃氣主要用作一季取暖,而工業燃氣則要四季出產;加上現在內地經濟及工業活動快速復甦,對燃氣需求增加。首季的消費量按年增長15.3%。其中,工業用氣按年升27.7%,較城市燃氣的17.7%增速為高,新奧工商業客戶佔比最大因而受惠。

集團今年首季業務表現強勁,有望達到全年天然氣零售銷售量升15%的指引目標。首季天然氣零售銷售量達64.07億立方米,按年增長30.1%。其中,銷售予工商業用戶的氣量為46.1億立方米,增長38%;民生用氣銷售量為15.96億立方米,升13.9%;汽車加氣站銷售量為2.01億立方米,升10.4%。

除了售氣表現出色之外,新奧發展泛能業務更食正碳中和概念,融合天然氣及再生能源為客戶供應蒸氣、冷、熱、電等多種能源,能夠為用戶提升能源效益及減少碳排放。新奧亦更新有關環境、社會和企業管治(ESG)的目標,到2030年將營運的碳排放較2019年減少20%。

泛能投運124項

首季新投運5個泛能項目,泛能銷售量按年大幅增加79%,至37.74億千瓦時。截至3月底止,累計投運泛能項目124個,已投運項目於未來數年達產後,可帶動每年179.3億千瓦時的能源銷售量。(編者按:千瓦時為每一千瓦運行一小時所產生之電力,即俗稱一度電。)

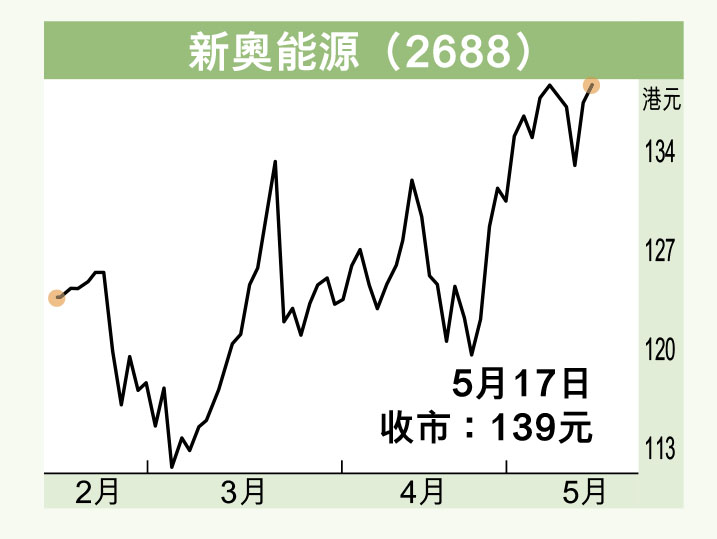

新奧股價昨天收報139元,升0.87%。現價市盈率20.9倍,估值合理。走勢上,踏入5月以來明顯強勢,14天RSI處於65.4水平,後市料續創新高,可於135元吸納,上望150元,跌穿20天線(129.7元)則止蝕。