鋁價續漲 宏橋毛利看好

樊超

倫敦金屬交易所鋁價從年初至今已升約25%,接近每噸2,500美元;上海期鋁價格亦由年初的每噸15,290元(人民幣,下同),升至最新的每噸19,855元,累升約三成。中國宏橋(1378)旗下鋁產品因經濟復甦帶動需求及銷量上升;加上受惠於鋁價續漲及成本下降,毛利率和盈利前景均看好。

雲南產業園投產

宏橋是內地最大的電解鋁上市公司,擁有鋁土礦-氧化鋁-電解鋁上下游一體化的完整產業鏈。由於行業具高耗能特性,受到供給側改革的影響;加上在碳中和政策下,政府限制批准新的原鋁產能項目,導致內地鋁產量未能大幅提升,而在疫情受控對鋁的需求不減下,對具有成本優勢的大型鋁生產商宏橋有利。

集團在雲南的綠色鋁創新產業園已部分投產,估計約有三成產能即約200萬噸轉至當地。由於雲南擁有充足的清潔水電資源,發電成本較原先的用電低,將可進一步壓縮成本;而使用較清潔的水電能源更符合碳中和的政策大環境,因為電解鋁行業一旦被納入碳交易市場,擁有水電鋁布局的宏橋將會受惠。

宏橋對鋁價的敏感度高,估計鋁價每升1%,將帶動集團盈利增加4%;而在平均鋁價上升的趨勢下,其毛利率有望進一步提高至逾三成。另外,由於電力和氧化鋁佔電解鋁製造成本約七成,是決定盈利的重要因素,宏橋的自備電比率達到65%,氧化鋁自給率130%,因此生產成本可以保持在穩定的較低水平。集團於去年12月及今年3月先後配股集資,又曾發行可換股債券,有助集團減少債務,其淨資產負債比率料由去年底的30%降至明年低於20%。

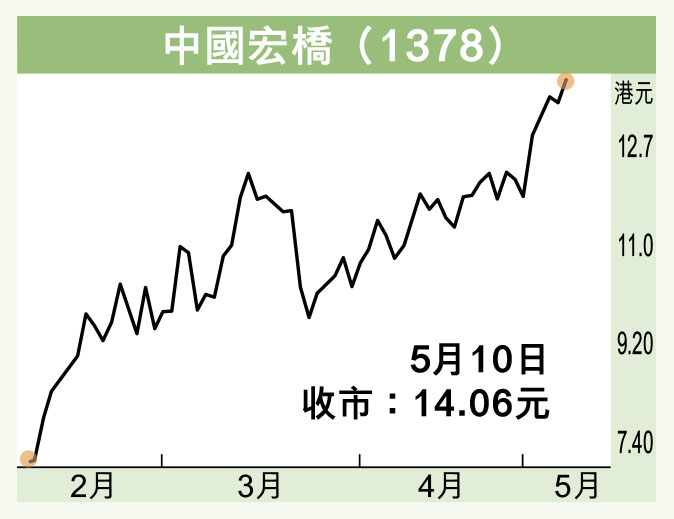

股價昨天收報14.06元(港元,下同),升2.93%。現價市盈率9.7倍,估值吸引。走勢方面,踏入4月以來拾級而上,已突破各條主要平均線,可於12.7元吸納,上望15元,跌穿11元則止蝕。