中教借併購續擴張

樊超

在內地教育行業中,K12及課外輔導今年以來多番遭政府出手整治行業亂象,惟有高等教育作為培訓產業精英而受到國策扶持,今年「十四五」規劃要求提高全國高等教育入學率,支持相關教育股規模擴張,成為教育板塊中最吸引的投資目標。中教控股(0839)集團成功整合新收購的學校和提高學校運營效率,毛利率保持上升趨勢;加上管理層強勁的業務指引和併購管道,無疑是在香港上市的教育機構中的投資首選。

中教目前在高等教育機構中擁有最多的學生人數,擁有強大的營運能力令自然增長穩固,以及成熟的併購執行能力,併購項目庫中77個的潛在項目,可供未來作進一步發展。

管理層將本年度經調整純利指引由12.5億元至13億元上調至14億至15億元。估計本年度收入增近四成,至37億元。集團有強大的併購管道潛力,近期擬併購包括6所大學和1所初級學院,合計超過11萬名學生,相當於在目前的學生入學率上再大幅增加44%。預計內地將於上半年頒布《民辦教育促進法實施條例》,利好教育行業,消除民辦教育行業的監管障礙並採取相對支持的措施,增加集團併購渠道監管的清晰度,吸引資金流入。

冀上調學費8%

截至2月底止,集團有50億元現金儲備,在1月完成配股集資後,今現金流已提升至20億元,為未來兩年的併購提供足夠資金,亦研究在未來發債的可行性,管理層有信心未來整體毛利率維持在60%以上。集團每年基礎學費升幅約5%,主要來自熱門專業,未來會開拓高收費和高附加值教育服務,例如國際教育和行業學院服務,有望提高平均學費水平至8%。

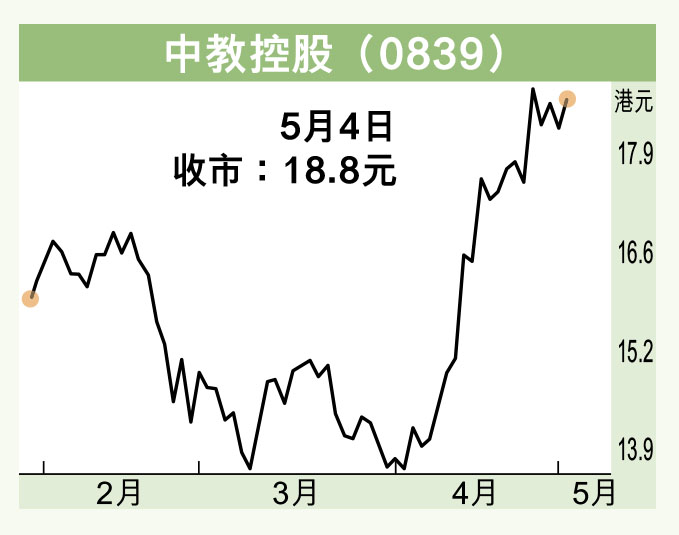

股價昨日收報18.8元(港元,下同),升2.06%。現價市盈率約53倍,與過去3年的平均值相若,在併購加快和政府對職業教育的監管環境更加支持的背景下,仍具有吸引力。走勢上,已突破各條主要平均線,可於18元吸納,上望20元,跌穿50天線(16.18元)則止蝕。