永達新車銷售跑贏同業

樊超

新近公布首季多賺近8倍的永達汽車(3669),新車銷售跑贏同業,尤其是豪華車需求持續旺盛,售後服務收入擴張,二手車業務已成為新增長點,可以留意。

集團首季綜合收入199.57億元(人民幣,下同),按年勁升90.5%;淨利潤按年大增786.2%,至5.26億元,勝市場預期。期內,集團新車銷售跑贏行業,乘用車銷量5.84萬輛,按年增長98.3%,帶動乘用車銷售收入按年大幅增加90.8%,至165.3億元。

售後服務收入按年增長88.8%,至26.8億元;二手車業務也有良好進展,首季二手車銷售1.52 萬輛,按年勁升1.51倍,主要受惠於銷量增加及銷售組合持續向豪華車傾斜;二手車收入亦大幅增加。管理層維持全年的業績指引,包括銷售額增長率約15%,售後服務收入按年升20%至25%;全年新增門店數量介乎15間至20間。

券商紛上調目標價

寶馬三款車型包括3系、5系和X3終端,今年以來售價持續回升,折扣亦不斷收窄,有利作為主要經銷商的永達提升毛利率;寶馬iX更有望成為豪華車純電動車市場的明星產品之一。目前豪華車庫存偏低、新車交付時間加長,但並未影響終端客流,需求依然旺盛。

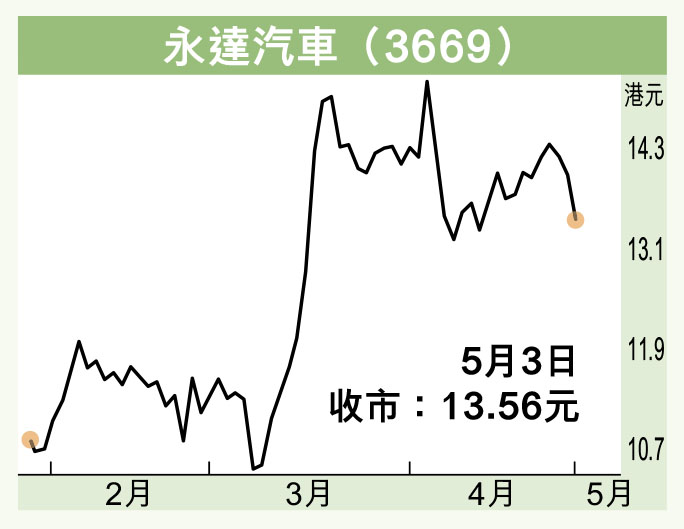

在首季業績公布後,各大投行紛紛提高永達評級,並上調目標價介乎17元(港元,下同)至23元。交銀國際預計,永達將繼續受益於中國豪華品牌的需求,預計2021年受寶馬和保時捷的推動,其豪華品牌銷量將增長15%。花旗持續看好永達,認為其新車銷售強勁、售後業務穩定、二手車業務和收購合併,為收入帶來新增長點。股價昨天隨大市回順,收報13.56元,跌3.69%。現價市盈率13.4倍,估值吸引。走勢方面,自從3月創新高15.42元後出現調整,可於13元水平買入,上望15元,跌穿11元則止蝕。