航運復甦 太航料扭虧為盈

樊超

波羅的海乾散貨指數(BDI)近日升至近11年新高,見2,889點,連升9日累漲三成半,年內更累飆逾倍,反映航運價格上漲成為新常態。近期以提供乾散貨航運服務的太平洋航運(2343)走勢最為強勁。

乾散貨航運價格倍增源於巴西鐵礦石出貨量飆升帶動海岬型船運價復甦、煤炭貿易自今年首季的低位反彈,以及農作物和小型散貨增加。在中國經濟復甦推動下,乾散貨運需求強勁;同時,未來數年船隊增長料持續放緩,影響貨運運力。

乾散貨航運業現正處於上升周期,令太航從中受惠,因為集團乾散貨業務比重大。管理層指出,由於中國糧食、建築原料及印度煤炭的航運需求回升;加上冷冬、貿易關係緊張等因素影響,集團首季表現強勁,尤其是從美國進口的農作物大增,預計下半年需求持續,主要受惠於季節性因素及財政刺激政策。

集團核心業務在首季錄得的小靈便型及超靈便型乾貨船貨運合約對等基準的日均收入(TCE)分別達10,950元(美元,下同)及14,630元,按年大幅上升,而且是近10年以來最強勁的季度表現。第二季訂定的小靈便型及超靈便型乾散貨船貨運合約租金進一步上漲,分別為每日16,100元及18,000元。集團繼續以相若的現貨市場租金訂定新的貨運合約。

運費回復2010年水平

目前在航運業中,以建造乾散貨運船的訂單最少,超靈便型乾散貨船及小靈便型乾散貨船的訂單更少,預料在未來環保管制下新船訂單維持疲弱,在建新船較少及對貨船能源管制和進一步限制運力;而運費已大幅回升至2010年的水平。

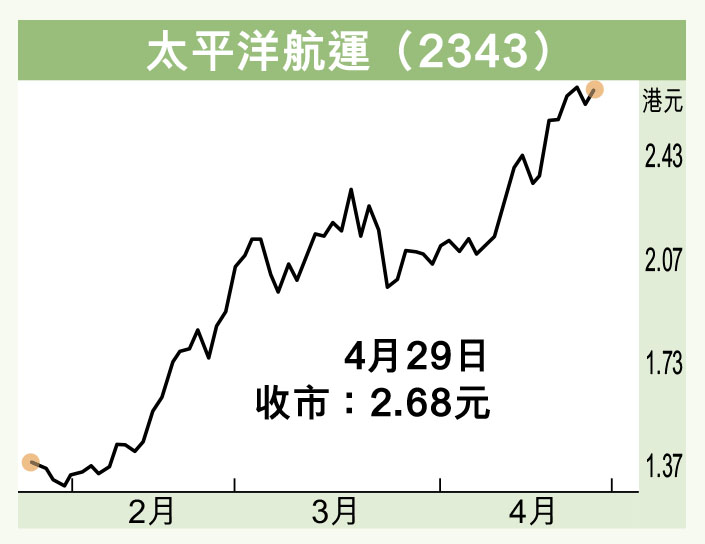

集團去年營業額14.71億元,按年下跌7.2%;盈轉虧蝕2.08億元,上年賺2,512萬元。但由於需求復甦剛開始,供需關係較對上10年改善,太航今年料將錄得10年來最高利潤,估值可望上調。股價昨天收報2.68港元,升1.9%。走勢方面,踏入4月以來拾級而上,已突破各條主要平均線,可於2.5港元買入,上望3港元,跌穿50天線(2.17港元)則止蝕。