合景泰富冀今年進入「綠檔」

樊超

合景泰富(1813)去年業績表現強勁,核心盈利增逾兩成,股息率達8厘,預計今年合同銷售額增約20%和毛利率約30%,均處於行業領先水平,將引發估值上調,可以留意。

合景泰富去年資產負債比率按年降5.7個百分點,至75.1%。在央行實行「三道紅線」的融資政策下,不少內房企業紛紛減少買地和降低負債;而合景泰富的資產負債比率處於「黃檔」,淨負債和現金短債比率則符合要求,管理層有信心今年底可降至要求的70%以下,從而進入「綠檔」。

集團去年預售額首次突破千億元,按年增長20.3%,至1,036億元(人民幣,下同),今年銷售目標1,240億元,按年升20%;可售貨值2,050億元,足以支持銷售額增長。合景泰富單是上月的預售額已達103.06億元,按年增加67.1%;預售建築面積51.7萬平方米,按年增加31.6%。截至去年底止土地儲備總面積達2,442萬方米,可售貨值5,300億元。

今年將增5新項目

另一方面,去年新增8個城市更新項目,總數增至34個,累計面積2,200萬方米,涉總貨值約6,500億元。預計今年將新增5個城市更新項目,面積約500萬方米,轉化貨值約100億元,佔全年合約銷售目標約8%。

項目毛利率可達30%至50%,較同業領先,亦為集團盈利增長提供一定支持,預期明年來自城市更新項目的貢獻達200億至250億元。此外,合景泰富計劃發展26座購物中心和4幢寫字樓,將於今年開業,預期到2024年將有50億至60億元租金收入,年複合增長率超過40%。

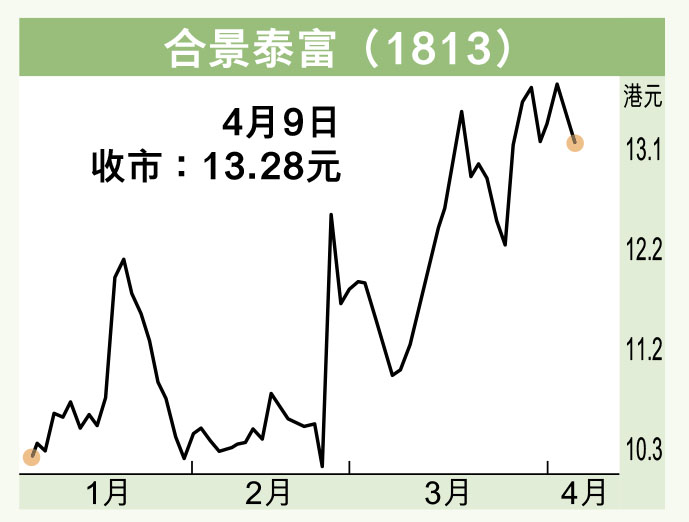

合景泰富股價上周五收報13.28元(港元,下同),跌1.92%。股價較每股資產淨值折讓近六成,現價市盈率5.3倍,今年預測市盈率進一步降至4.4倍,估值吸引。走勢上,企穩於20天線之上(12.93元),可於13元買入,上望15元,跌穿50天線(12.02元)則止蝕。