建滔料未來十年翻一番

樊超

建滔集團(0148)預告今年首季純利較去年上半年增長逾倍,主要由於覆銅面板、印刷線路板及化工產品銷售單價上升。由於集團的產品銷量大增,盈利料持續增長,派息亦慷慨,值得留意。

建滔日前已公布去年業績,營業額435.1億元,按年增長5.7%;純利47.02億元,按年勁升52%,較早前發盈喜時預計的35%更佳,主要由於覆銅面板及印刷線路板的產品銷售單價及毛利率於下半年增加,以及住宅物業銷售錄得純利較上年大幅上升所致。末期息每股1元,另派特別息1元,較上年同期大增近82%。

管理層表示,今年來銷量較預期強勁,營收按年大幅上升,利潤增幅更逾倍,對前景充滿信心。建滔着力嚴控成本,注重研發升級、安全生產和環保提升,加強現金流管理,建立更穩健的資產負債狀況,積極擴大市場佔有率,目前正計劃多個大型投資項目,預計未來10年內業務規模翻一番。

銅面板方面,今年覆銅面板及其上游物料的強勁需求持續,集團各工廠均滿產滿銷,將着重產能提升及市場拓展。在廣東韶關新增環氧玻璃纖維覆銅面板每月80萬張的產能,並加速銅箔、玻璃絲、玻璃布及環氧樹脂等上游物料的新產能投建。

擬月增120萬呎產能

印刷線路板方面,預計今年來自汽車相關產品的需求將進一步湧現,未來在5G產品商用帶動下,電子產品更新替代潮將出現,為印刷線路板需求帶來新的增長動力。今年來各印刷線路板工廠產能使用率均處於高位,集團計劃新增每月120萬方呎的多層印刷線路板產能。

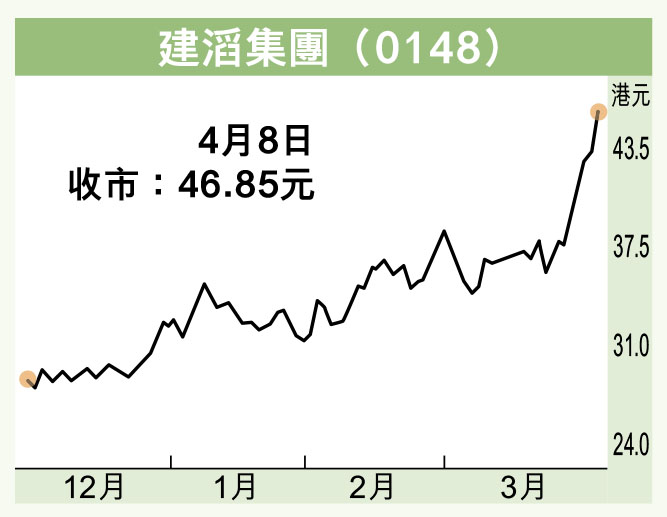

建滔股價昨日為3年新高,收報46.85元,升7.21%。今年預測市盈率約9倍,估值依然吸引。走勢方面,踏入4月以來節節上升,14天RSI已處於78.6點的超買水平,可待回調至42元附近吸納,上望50元,跌穿50天線(37.04元)則止蝕。