中遠受惠航運價量齊升

樊超

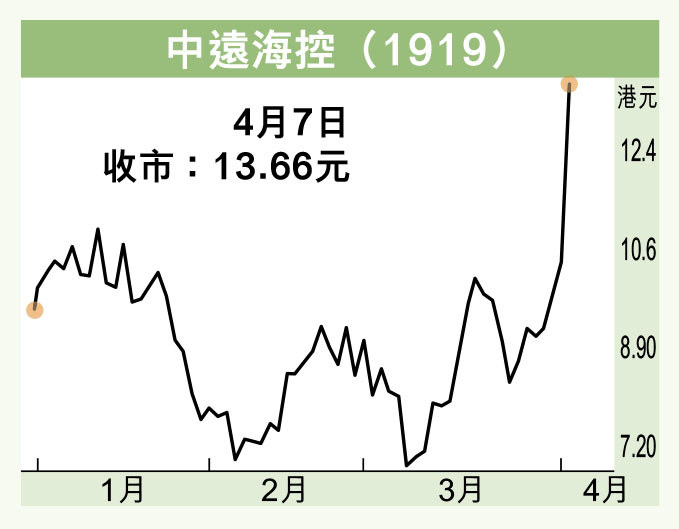

中遠海控(1919)昨天發盈喜,預計今年首季大賺52倍,股價延續強勢兼進一步突破今年1月所創上市高位11.44元,成交更急增至25億元,為近幾年所罕見,反映大受基金及散戶追捧。集團受惠於集裝箱航運價量齊升,今年盈利料持續高增長,值得看好。

集團預計首季純利154.5億元(人民幣,下同),較去年同期的2.92億元大幅增加51.9倍,並且遠超去年全年的純利99.27億元。去年全年營業收入1,712.59億元,按年增長13.4%;純利99.27億元,按年勁升48.4%;扣除非經常性損益淨利潤95.93億元,按年大幅增加5.05倍。

去年貨運量2,634.45萬標準箱,按年增加2.35%。截至去年底止,營運的集裝箱船隊規模為536艘,按年升3.6%。集團通過增運力、保供箱、提服務等措施全力保障全球運輸服務,集裝箱航運業務實現價量齊升,帶動收入及純利有較大增長。

今年首兩個月中國進出口數據遠優於市場預期,以美元計,首兩個月出口按年增長60.6%,是1995年以來最凌厲的表現。內地成為全球唯一實現對外貿易正增長的主要經濟體,帶動對集裝箱航運的需求增加。

集裝箱指數升53%

中國出口集裝箱運價指數(CCFI)繼去年底刷出1,411.98歷史新高後,今年首季均值進一步升至1,960.99,按年大幅增加113.33%,按季升53.8%。在海外疫情嚴峻下,內地成為很多國際訂單理想的轉移地;而基於市場上沒有閒置運力,集裝箱運價保持高企,對中遠海控有利。集團在今年首季的實際運價繼續高於去年第四季;加上合約議價能力提升,全年盈利料保持高增長。

股價昨天收報13.66元(港元,下同),升29.11%。現價市盈率14.2倍,估值仍然吸引。走勢上,上周重越10天線(10.26元)後持續強勢,後市料再創新高。但由於14天RSI已升至75.8的超買水平,可待回調至12元附近吸納,上望15元,跌穿10.5元則止蝕。