敏實獲新訂單 成增長催化劑

樊超

去年受疫情影響的敏實(0425),預期今年業績可望恢復增長,尤其是電池盒業務已成為發展重點,食正新能源車對電池盒的強勁需求,相關收入料大幅上升,提高盈利能力,是逢低收集的復甦股份。

集團去年營業額124.67億元(人民幣,下同),下跌5.5%;純利13.96億元,倒退17.4%。主要是上半年受疫情影響,下半年收入按年回升7.8%,純利更增長28.8%。

敏實在整合傳統業務及創新業務上有良好平衡,預期在疫情的影響消退後,其汽車外飾業務在加速整合下,市佔率每年可提升1至1.5個百分點。

集團的電池盒業務未來3年的收入年複合增長率近兩成,其中,預計創新產品貢獻的收入佔比會在明年提升至一成。

集團於本月初公布,擬發行人民幣股份在上海證交所科創板上市,初始發行不超過2.05億股。敏實近年來積極在中國和歐洲擴產,沙地廠房亦已建成,今年起向歐洲客戶提供鋁組件。目前計劃增加捷克廠房,以應對歐洲客戶服務需求,相信未來的資本開支仍然很大;但集團的訂單強勁,發行A股集資有助擴張業務,尤其是新能源相關的業務。

獲寶馬特斯拉等訂單

當前A股可比較的汽車內外飾及結構件上市公司平均估值約30倍市盈率,敏實A股上市料帶動H股估值上調,而且可望推進電池盒業務分拆上市。除了擬在A股上市及獲納入MSCI中國指數的有利因素外,敏實還有兩個催化劑,包括向內地上市的電動車企寧德時代(300750.SZ)在德國廠房供應產品,將在下半年量產,並且獲得寶馬、日產和雷諾的訂單,以及取得特斯拉(Tesla)在德國柏林廠房的 Model Y 鋁零件訂單,相信未來會成為重要的增長動力,預計到2025年帶來的貢獻佔純利25%。

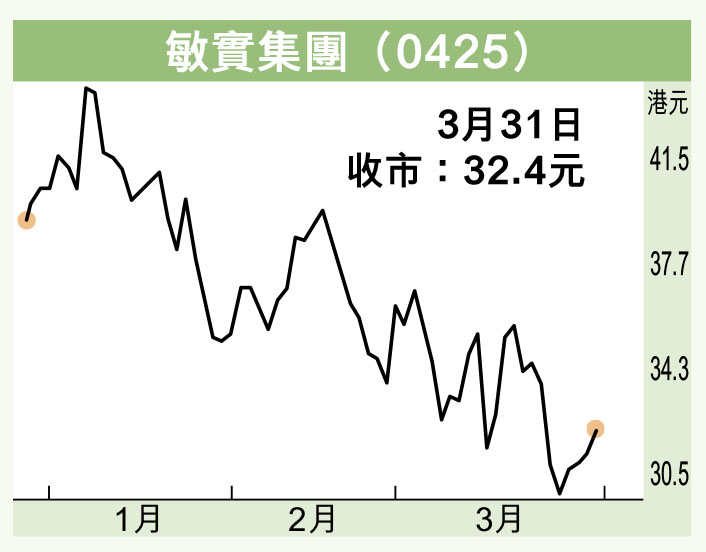

股價昨天收報32.4元(港元,下同),升2.53%。今年預測市盈率降至18倍,估值吸引。走勢上,自年初至今跌近兩成,近期重拾升軌,可於31元買入,上望35元,跌穿28元則止蝕。