分銷新冠疫苗 國藥增長動力

樊超

國藥控股(1099)去年營業額4,564.15億元(人民幣,下同),按年增長7.3%;純利71.87億元,按年升14.9%。末期息0.69元,上年同期派0.6元。醫藥分銷板塊收入按年增長3.3%,佔比下降4個百分點,至74.18%;醫療器械和藥品零售板塊收入按年增加28%和22%,佔比分別升2.98個百分點和0.56個百分點,達到19.04%和5.15%。

很明顯國藥的業務結構有所優化,醫療器械和藥品零售業務收入合計佔總收入逾24%的比重,當中,器療器械分銷業務的經營利潤率達4.6%,高於醫藥分銷業務,有助提升整體利潤率。國藥致力拓展醫療器械分銷業務,預計該業務收入於未來3年的年複合增長率達25%。

國藥去年收入及純利均優於市場預期,盈利有驚喜主要由於財務成本降低。中國已控制好疫情,醫院診療服務於去年下半年逐步回復正常,醫藥分銷業務今年有望溫和增長。由於去年上半年基數低,國藥將能夠維持復甦的能力,預計全年盈利增幅至少10%。管理層目標是透過製造、SPD項目及潛在併購,進一步擴展快速增長的醫療設備業務;而分銷新冠疫苗成為增長動力,將帶來新的催化劑。

冷鏈運輸全國前列

集團擁有疫苗全國冷鏈一體化能力,冷鏈運輸能力和規模位於全國前列,具有全國CDC網絡覆蓋能力;同時,亦擁有疫苗全程追溯系統及具備新冠疫苗配送能力。集團可以收取疫苗價格的10%至12%作為分銷費用,遠遠高於4%至6%的藥物分銷費用,相關收入成為潛在催化劑。

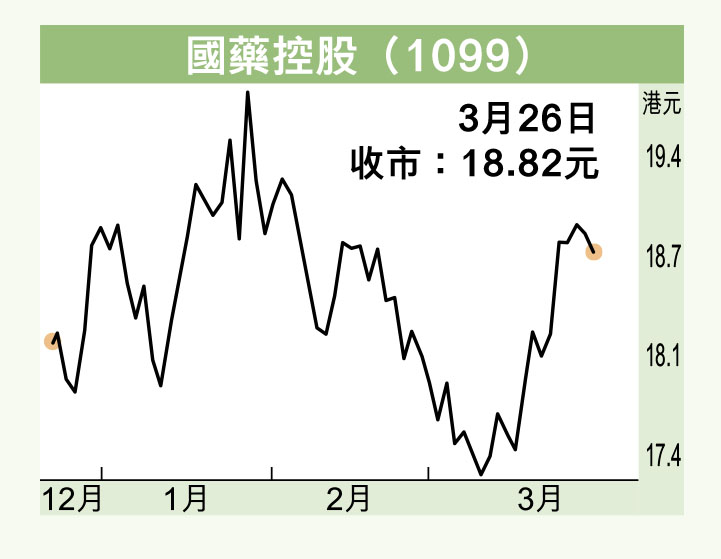

國藥上周五收報18.82港元,微跌0.63%。現價市盈率僅6.8倍,而息率逾4厘,以綜合券商最新預測數據顯示,今年平均每股盈利2.55元,折合約3.1港元,預測市盈率進一步降至不足6倍;以派息比率維持三成即每股股息約0.93港元計,預測息率升至約4.9厘,估值十分吸引。股價在突破50天線(18.5港元)後企穩其上,可於18.5港元買入,上望23港元,跌穿17港元則止蝕。