扣稅三寶 慳6.8萬稅額

僅38%曾申扣減 善用助準備退休

上年度稅季本月底完結,不少打工仔快將需要填報稅表,最近有調查指僅38%受訪者透過坊間俗稱「扣稅三寶」,即自願醫保(VHIS)、合資格延期年金(QDAP)及強積金可扣稅自願性供款(TVC)申請稅務扣減。納稅人如果能夠善用「扣稅三寶」,除每人每個課稅年度最高可獲6.8萬元可扣稅額外,更可盡早為自己退休生活做好準備,可謂一舉兩得。本報為讀者比較一下三者,讓大家從中揀選適合自己的產品。

可扣稅自願性供款:月供或一筆過任擇

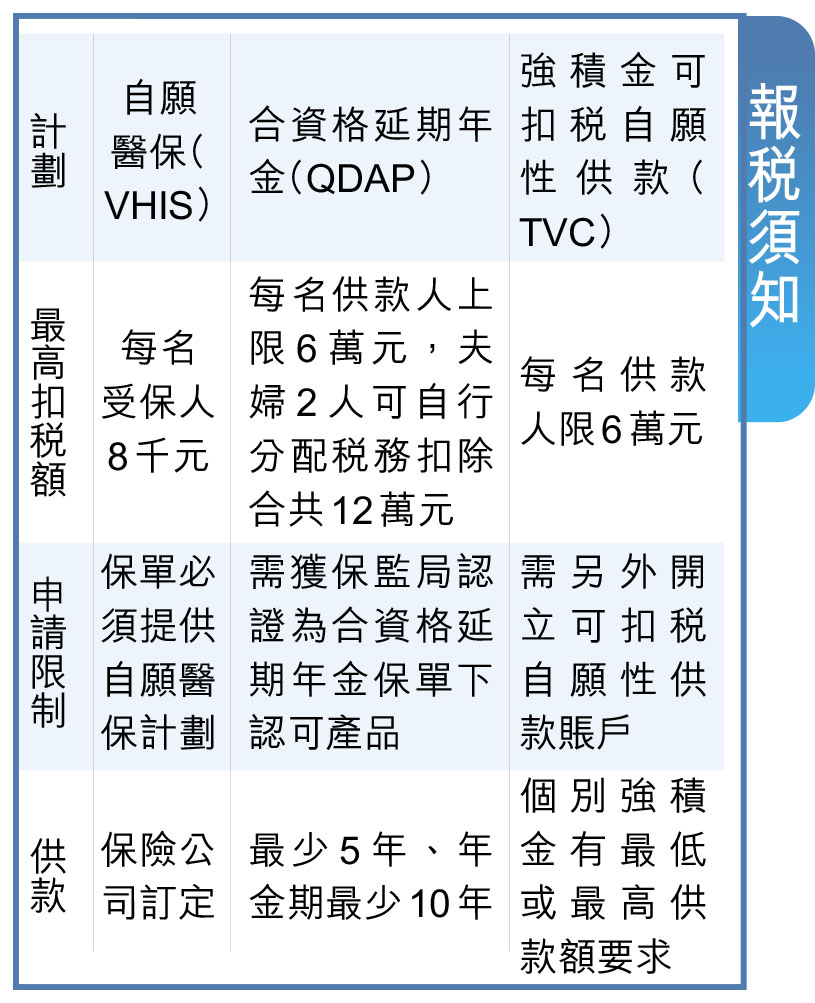

強積金可扣稅自願性供款(TVC)是一種較受歡迎的扣稅方案,打工仔若單靠強積金的強制性供款,未必能得到充裕的退休保障,而強積金可扣稅自願性供款,就鼓勵正在供強積金的打工仔,額外多作供款,以享稅務扣減優惠,最多減6萬元。打工仔可選擇定期定額或一筆過供款,並可因應情況隨時增減、停止或重新開始供款。

個別強積金計劃設有最低或最高供款額要求,以每月供款為例,最低供款額可低至100元;一筆過供款則可低至每次500元。投資都涉及風險,除非計劃成員選擇將可扣稅自願性供款投資於保證基金以及符合所有必要條件,否則可扣稅自願性供款並沒有保證回報。

如果想趕在3月底死線前申請,申請人可透過受託人提供的不同渠道(例如中介人、銀行分行、郵寄申請)開立可扣稅自願性供款賬戶。部分受託人也提供網上平台,整個開戶程序約需時2至10個工作天,具體時間視乎所採用的申請模式而定。但其實過了3月,亦可以填寫特定表格去申請後補。TVC除月供外,亦可作一筆過供款,如想享有較多扣稅額,建議可在3月底前作一筆過供款,如選月供的話,只計到一兩期,下期扣稅金額不大,但就可享平均成本法購入的優勢。

延期年金:「非保證」部分可蝕光

年金計劃是一種長期保險產品,按不同保險公司的保單規定,一般申請資格介乎18至70歲,投保人可選擇月繳或年繳保費,年金期由10年至終身保障不等。延期年金設有累積期,投保人可一筆過或分期繳付保費,讓資金在累積期內積存生息及繼續投資,待一段時期後才開始領取年金收入。延期年金較適合在職人士,讓投保人在年輕時以分期儲蓄方式累積資金,並在退休時把資金轉化為穩定年金收入,以供退休生活之用,而合資格的延期年金產品保費更可享稅務扣除。

私營保險公司所提供的年金一般以延期年金為主,需留意這些產品所派發的年金額一般分為「保證」及「非保證」兩部分。「非保證」部分一般受保險公司的投資回報、理賠及盈利等因素所影響。在極端情況下,「非保證」部分可以是零。

每個課稅年度,購買延期年金(QDAP)及強積金可扣稅自願性供款(TVC)可申請扣稅合計金額為6萬元。若一個人同時購買QDAP及TVC,便要留意扣稅的先後次序。應該先用TVC的扣稅額,然後才用延期年金。因為延期年金扣稅額可與配偶共享,如果用盡6萬元的扣稅額上限,多出的便可給配偶使用,反而TVC的扣稅額是不可與配偶共享。

自願醫保:全家投保扣稅最划算

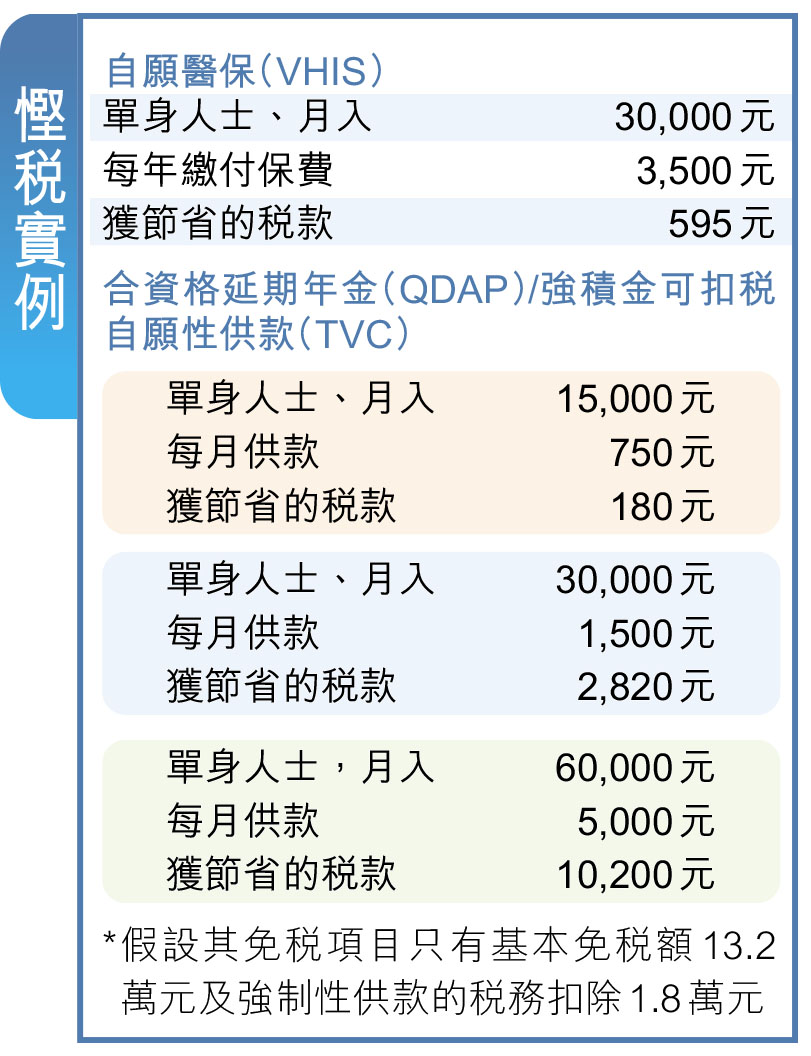

自願醫保投保人於每個課稅年度的最高保費扣除額為8,000元。而坊間自願醫保主要分「標準」及「靈活」兩類。根據自願醫保網頁資料顯示,市面上各間保險公司的標準計劃,以一名非吸煙的女性,約20歲的保費約為1,320元至4,104元;約40歲的保費約為2,544元至5,994元;約60歲的保費約為5,112元至15,063元。如只為自己投保,明顯不能扣盡上限8,000元,故為「受養人」投保,在家人保費合併計算下,才能大大提高節省金額。

每名受保人每年度的自願醫保實際可扣稅的金額與個人稅階及保險供款額有關,估算公式是自願醫保保費×稅率=扣稅。假設保費支出為4,500元,稅率為7%,可獲扣稅金額是315元。若收入達到最高稅率17%,可獲扣稅金額則為765元。

假設陳先生夫婦一家8口,供養雙方60歲以上父母及一對約20歲子女,家庭年度總收入96萬元。根據稅務局資料,已婚人士免稅額為26.4萬元,每名子女免稅額12萬元,供養每名父或母免稅額為5萬元。幫一家8口購買自願醫保,一年約花4.48萬元保費,但可節省稅款7,616元,變相等於以83折買自願醫保,若陳先生只花4,000元保費幫自己投保,一年僅節省680元。